龙盛·湾上-上海(龙盛·湾上2025年最新房价)首页网站-容积率-周边配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

龙盛·湾上

苏河湾豪宅新标杆,收藏静安的日与夜

从里到外一致性的审美、品质与细节,是龙盛湾上三次开盘累销120亿、成为今年上海少有百亿神盘的登顶密码。

龙盛·湾上与其所属的博懋广场,是一个总建面约55万方的综合体项目,包括约320米的商业办公楼、上海首家瑰丽酒店(Rosewood)、海派里弄商业街区,以及大师团队操刀的奢华会所、历史风貌大宅和超高层豪宅,打造一体化的居住、消费、办公、度假空间,成就一整套「独一无二」的高端生活方式。

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

离苏州河直线也仅约750米,堪称上海市中心圈层中最纯粹、配套最成熟、居住环境最好的区域之一。

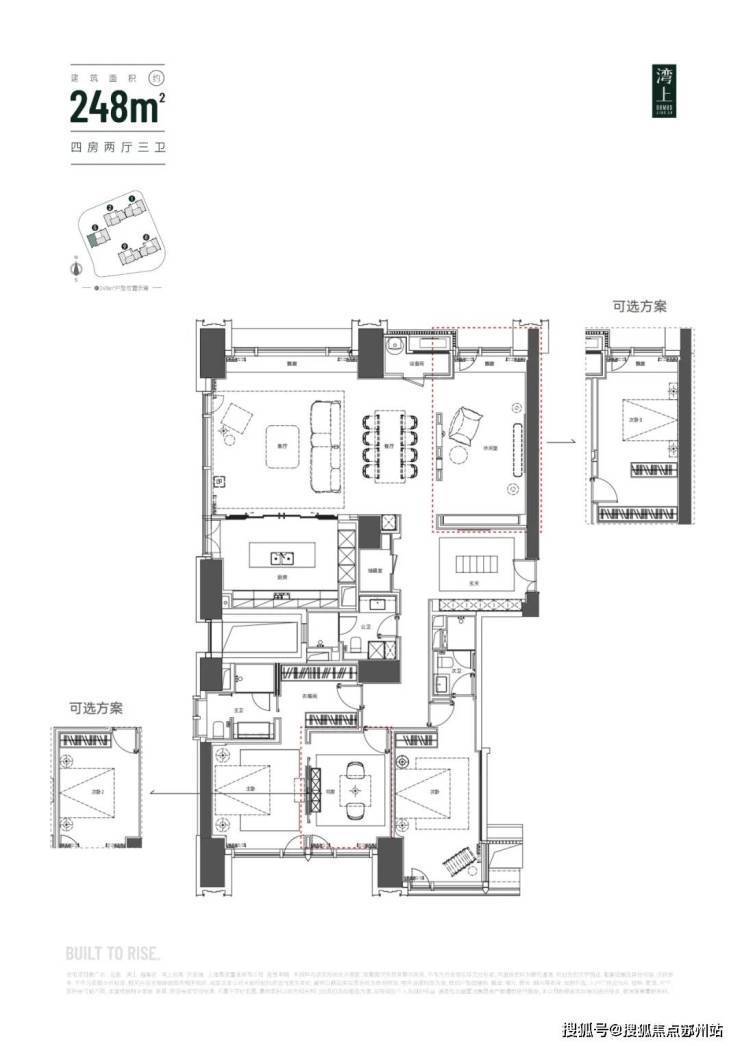

约138-198㎡大三房和定制化248㎡大四房,大师设计户型+国际品牌精装,可以根据家庭结构的变化,自行改造室内空间布局。

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

项目基本资料:静安核芯的超级城市地标

龙盛湾上坐落于上海静安苏河湾核心板块,是总建筑面积约55.2万方的城市综合体【博懋广场】的住宅部分,涵盖超高层住宅、风貌别墅、奢华酒店、甲级商办及商业街区。

● 住宅产品:3栋约150米超高层+低密别墅,主力户型建面约143-381㎡,均价约13.3万-13.38万/㎡,得房率高达78%。

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

● 开发进度:三次开盘累计销售超120亿,三次认购率均达240%,市场热度领跑上海豪宅。

● 地标配套:主塔楼约320米,引入上海首家瑰丽酒店,副塔约150米,打造静安新天际线。

一、超级地标,实力铸就典范

龙盛湾上傲踞上海静安苏河湾核心板块,作为总建筑面积约55.2万方的城市综合体【博懋广场】的住宅部分,集超高层住宅、风貌别墅、奢华酒店、甲级商办及商业街区于一体,自带强大气场,成为静安核芯当之无愧的超级城市地标!

住宅产品方面,3栋约150米超高层搭配低密别墅,主力户型建面约143 - 381㎡,满足不同高净值人群的居住需求。

令人惊喜的是,项目均价约13.3万 - 13.38万/㎡,得房率竟高达78%,这在同类豪宅项目中堪称一绝!

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

而且,项目开发进度成绩斐然,三次开盘累计销售超120亿,三次认购率均达240%,市场热度一路领跑上海豪宅市场,实力毋庸置疑!主塔楼约320米,引入上海首家瑰丽酒店,副塔约150米,共同打造静安新天际线,地标配套奢华至极!

二、匠心独运,革新豪宅标准

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)设计突破,定义高阶人居

空间创新上,采用劲性柱结构设计,室内几乎无承重墙,极大化空间灵活性与地毯率,即便超高层得房率仍能达到78%,让居住空间更加宽敞舒适。智能体验方面,三梯三户配置加上迅达智能梯控系统,高峰时段候梯时间≤1分钟,既保证了居住效率,又兼顾了私密性。精装标准更是看齐国际顶豪,大金中央空调、威能地暖、嘉格纳厨电、杜拉维特卫浴等一线品牌全屋配置,为你打造高品质生活。

龙盛湾上售楼处电话:400-9966-940☎️☎️☑️☑️【售楼中心】上海龙盛湾上官方售楼处电话:400-9966-940☎️☎️☑️☑️【售楼处电话/地址】龙盛湾上售楼处电话:400-9966-940☎️☎️☑️☑️【官方认证】售楼中心24小时热线电话

稀缺资源,圈层纯粹性高

纯大户型社区,仅提供143㎡以上户型,有效避免小面积租客干扰,成功凝聚高净值精英圈层,让你与志同道合的人毗邻而居。双会所配置,泛会所与高端私享会所相辅相成,涵盖恒温泳池、瑜伽室、酒窖等,为你提供社交与休闲双重场景,满足你对品质生活的所有想象。

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)约3500㎡的中心庭院景观,地面整体抬升,去台阶化的设计对孩子、老人等更为友好。配合四季不同的植被,打造一片家门前的四季花园。

三、顶配区位与配套,畅享繁华生活

黄金地段,多维交通枢纽

龙盛湾上占据城市中轴绝佳位置,距离人民广场仅1.5公里、陆家嘴5公里,3站地铁轻松覆盖南京西路、外滩等核心商圈。同时,南北高架、内环高架、北横通道环绕四周,地铁3/4/8/10/12号线五轨交汇,让你通勤全城畅通无阻。

龙盛湾上售楼处电话:400-9966-940☎️☎️☑️☑️【售楼中心】上海龙盛湾上官方售楼处电话:400-9966-940☎️☎️☑️☑️【售楼处电话/地址】龙盛湾上售楼处电话:400-9966-940☎️☎️☑️☑️【官方认证】售楼中心24小时热线电话

醇熟配套,人文与繁华共生

商业配套方面,步行500米即可直达大悦城、万象天地,下楼还能享受综合体自带的国际商业街区,购物、娱乐、餐饮一应俱全。教育资源丰富,紧邻闸北第一中心小学、市北初级中学(具体以教育局划分为准),为孩子的未来保驾护航。

人文氛围浓厚,毗邻四行仓库、天后宫等历史建筑,海派文化与现代艺术完美融合。生态环境优美,约3500㎡中央园林搭配17万方规划绿地,实现城市与自然的无界共生。

四、超高性价比,稀缺投资机遇

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)与周边苏河湾润府、华侨城别墅等二手房均价超20万/㎡相比,龙盛湾上均价仅13.3万/㎡,价格倒挂显著,价差空间达30%以上,无疑是内环价值洼地的稀缺机遇!

作为苏河湾最后旧改地块,坐享CAZ(中央活动区)规划红利,未来商业能级与资产增值潜力不可复制。约320米瑰丽酒店与甲级写字楼吸引全球精英汇聚,住宅价值将随区域能级提升持续攀升。

上海龙盛湾上,以“城市地标 + 顶豪产品 + 稀缺资源”三重价值,重新定义内环生活标准。无论是追求自住的极致体验,还是看重资产的长期增值,这里都是高净值人群的必然之选!

龙盛·湾上售楼处电话:400-9966-940☎️☎️☑️☑️

上海静安龙盛·湾上售楼处电话☎:400-9966-940☎️☎️☑️☑️(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

房产抵押类型

1、房产抵押贷款又分为消费贷款和经营贷款。

抵押经营贷主要用于经营,经营经营那肯定是要有公司,出于国家政策扶持,利息也是相对较低的,申请人必须是公司的法人或股东。

经营贷利率一般在2.5%左右,额度高,但需要有公司,算是目前市面上贷款利率最低的了。

抵押消费贷主要用于日常消费,适合不方便持有公司或不想持有公司的上班族申请。

消费贷利率一般在3.8%左右,不需要营业执照,额度一般在300万以内。

2、房产抵押还分为一次抵押和二次抵押

一次抵押利率较低,额度一般为房产评估值的6-8成(个别银行还可做到9成甚至超成)二次抵押一般为房产评估值的6-7成减去前一笔贷款剩余额度。

例如:

房屋价值1000万,贷了500万,那么我们二次抵押的额度就是:1000*0.7-500=200万左右。

那如果在房子本身已经有一笔贷款的情况下,想要享受更低的利率怎么办?这时候我们就可以结清贷款再次申请一次抵押,额度与直接办理二次抵押没什么区别,但我们的利率可是实打实的下来了。

但在此过程中需要还清前银行贷款,过程中可能会涉及到垫资费用,一般标准收费是万六一天,整个过程在15天左右。

ps:按揭房至少需要还满1个月才能申请二次抵押。

房产抵押申请要求

在申请贷款前我们需要知道自己符不符合银行办理贷款条件,其实主要就是看借款人、抵押物还有公司条件。

借款人

1、申请人(也就是借钱的这个人)年龄一般在18~65周岁,部分银行可放宽至70周岁(年龄过大被银行拒贷的可能性很大,要不就是贷款期限不够长)。抵押贷款并非只有产权人才能办理,子女自己也可以作为主贷人,拿父母的房产去抵押,这样就不受年龄限制。如果一定要父母作为借款人,则需要追加子女为担保人。

2、抵押人(名下有房的这个人)年龄一般在18~80周岁,当然要是借款人和抵押人是同一人就更好了。

*房地产、金融、银行、证券、公职人员等人群大部分银行无法接受其作为借款人。

银行在审核借款人条件的时候,征信也是非常重要的一点:

银行主要看征信的逾期,查询次数,负债和其他负面信息,一般要求最近两年内没有连续三个月逾期、累计6个月逾期,最近三个月查询不超过4次,半年不超过6次,资产负债率控制在房产总价的75%以内,但也有个别银行对查询或负债率相对宽松,查询多、负债高可寻找特殊产品。

我们要是想知道自己的征信情况具体如何,也可自行查询,个人查询不算查询次数,但小汇建议不宜查询过多,以免影响大数据审批。

以下是征信查询渠道:

(一)线下渠道

1、携带本人身份证去人民银行查询;2、携带本人身份证去人民银行指定合作银行网点查询;3、携带本人身份证去银行签署征信查询授权书进行查询(一般不建议)4、柜台,自助查询机查询

(二)线上渠道

1、人民银行官网登录人民银行征信中心官网(https://ipcrs.pbccrc.org.cn/),注册申请后24小时内收到短信便可下载个人征信报告。具体步骤如下:①打开中国人民银行征信中心个人信用信息服务平台的官方网站(https://ipcrs.pbccrc.org.cn)点击注册。

2、手机查询多数银行都支持手机APP查询个人征信报告,打开以上银行APP,填写相关资料,一般几个小时后就可以拿到征信报告了。

抵押物

抵押物一般要求房龄在30年内,超过30年只有极少数银行可以申请,房屋的产权可以在市场上交易,住宅房产面积大于50平米。

目前市面上可贷的房产类型还是挺多的,有住宅(最高可做到9成,甚至超成)、别墅、公寓、经济适用房、办公楼、厂房、商铺、写字楼等。

①住宅最受银行欢迎,抵押成数可做到6-9成

②别墅、公寓成数在5-7成

③经济适用房、办公楼、厂房、商铺、写字楼等成数在5-6成

那什么样的房子无法办理抵押呢?

1、没有房产证的房子只有居住权没有房产证的房子不能进行抵押,像一些农村自建房、期房和小产权房等。

2、产权不清晰的房子

3、房产证上有未成年的名字,只有极少部分银行可做。

4、拆迁范围内的房子违章建筑,文物保护建筑,被依法查封、扣押、监管和其他形式限制的房屋。

拿到房产证的时间小于6个月还有超过30年以上的老房子申请贷款相对麻烦一点。

另外大家是不是还经常听到以下几个名词,下面小汇来为大家详细讲解一下:

· 小孩房:房产证上有未满18周岁的小孩名字(极少数银行可做,涉及到去份额)

· 老人房:房产证上有65岁以上老人名字(80岁以内还是有银行可办理,可选银行极少。)

· 经济适用房、人才房等:一般都有国家的份额需要赎回份额并且过了限售期才可申请贷款。

公司就像前面说的,经营贷才需要公司,消费贷不需要公司,不过最高只能申请300万,并且利息远高于经营抵押贷款,适合不方便成立公司的客户。

银行一般要求公司需成立满一年,持有满3-6个月,少部分银行接受新注册公司来申请。

如想申请经营贷,最好提前3-6个月开始规划,以便享受到更优惠的贷款条件。

抵押办理流程

贷前规划,匹配银行在审视好自己的条件之后,就可以开始选择适合的银行贷款产品了,在选择产品时我们主要看利率、额度、贷款期限以及还款方式

还有一些特殊产品,比如有些产品不看流水、有些接受新产证/新公司、有些轻看征信或不限房龄,可针对自己的需求寻找合适的产品。

还有查询多就找不看查询的,房龄老就找能做老房龄的。

1、利率目前经营贷房产一次抵押贷款年利率一般为2.4%-3%,房产二次抵押贷款年利率一般为2.8%-3.5%。

消费贷利率一般在3.8%左右,与经营贷相比,消费贷更适合不方便持有公司或不想持有公司的上班族申请。

2、额度一般为房产评估值60%-80%(个别银行可做到90%甚至超成),1000万以下比较好批,申请3000万稍有难度。

如贷款需求在100万以下,名下也没有公司,可以考虑做抵押消费贷,如贷款需求在几百万甚至上千万,可以选择办理抵押经营贷,名下没有公司,可以提前规划起来。

3、期限3-10年期限产品偏多,个别银行可以做20年,期限越短,利息支出越低。

4、还款方式①先息后本②等额本息/等额本金③随借随还④气球贷

先息后本前期只要还利率,前期还款压力比较小,随借随还灵活性强,借款人可根据以上条件选择最适合自己的贷款产品。

5、其他特殊需求

选择产品这一步是最费时间的,大家可以去各大银行官网查询最新贷款政策,要想省时间的话,也可以找助贷公司,省时省力。

在贷款申请前记得养好征信,最好不要有逾期,网贷、小贷笔数不宜过多,如果有,最好提前结清,以免影响贷款审批。

提交材料

在利率额度以及其他情况都满足的情况下,就可以去银行提交申请,交材料了。以下是大多数银行都适用的材料清单:

个人材料:身份证、户口本、结婚证(离婚的需要提供离婚证和离婚协议)、个人近一年的流水、房产证、资产证明等

公司材料:营业执照正副本、公司章程、上下游合同、第三方受托支付合同、三方收款账户公司的营业执照、开户基本信息、公司流水等

银行审批

提交好材料后,银行会开始审批,主要是对借款人个人情况以及抵押物情况进行审批,如是经营贷,公司也要审批。

1、收入是衡量借款人还款来源的一个重要依据,一般要求借款人收入能够单倍覆盖本笔月供。

2、银行一般都会要求借款人提供个人征信情况。如果征信上有信用污点,银行为了规避自身风险,就会提高贷款利率,并且适当降低贷款额度。

3、房产评估值越高,可贷额度也越高,主要影响房产价值的有区域位置,房屋面积、周边设施、房屋装修等。

公司一般要求公司主体成立半年以上,主要看公司流水、纳税以及收支情况。很多人担心自己没有实际的经营场所,但银行需要下户查看经营场所,这时候该怎么办?

其实很简单,找个办公室让银行拍个照就好了,大家不用太过担心。

银行审批通过之后,就会出对应的贷款利率与金额、贷款期限还有还款方式了。

签订合同银行审批通过之后,在利率额度都满意的情况下,就可以去银行签订合同了,申请到放款的时间根据银行不同,一般的周期为7~20工作日左右,

单次签约一般为1小时左右,如需开企业户预计需要2小时左右,签好合同,就可以办理抵押登记了。

如果是已婚,配偶也需要出面,记得和配偶协调好时间哦!!

办理抵押登记、银行放款去房产交易中信办理抵押登记,一般需要到银行及房产交易中心合计1-3次,每家银行情况不同,部分银行可线上抵押无需到房产交易中心办理。

做好这些之后,就等银行放款了,借款人按照合同约定,按时偿还本息。

常见问题答疑

1、其中又有人问,那什么样的人群适合办理房产抵押贷呢?我适合吗?

其实办理房产抵押的人群主要分为以下几种:

①企业主、个体工商户:用于公司的日常生产和经营,利率低,额度高,办理起来还是非常划算的。

②转贷:早些年按揭利率4%甚至5%的客群,置换掉高息产品,每年可节省不少资金,以现有利率来说,每年至少节省1个点,以500万计算,1年就是5万,10年就是50万。

③急于用钱,一时难以卖房:抵押贷款申请时间大概在7-20个工作日,而卖房往往需要几个月之久。

④信贷、小贷网贷多的客户:把已有的高息、多笔小额、年限短、额度低、月还款高的债务置换为一笔房抵贷款,以此减少利息,提高现金流,减轻月供压力。

⑤全款买房再抵押:通过全款购入房产,再做抵押贷,节省购房成本。

⑥征信有瑕疵的客户:由于抵押物的加持,贷款机构的风险相对较低,因此对于征信记录稍有瑕疵的人群相对友好。

比如有人喜欢乱点贷款申请或者信用卡申请,导致征信花了,申请信用贷无法通过,此时可以考虑房抵贷。

⑦增加一笔大额流动资金手头资金不多,可以通过办理房产抵押得到一笔随时可支用的现金,缓解资金压力,避免找亲朋好友借钱的尴尬。

第三方收款是什么?安全吗?

这也是很多朋友咨询的问题,第三方收款到底安全吗?要是第三方收款后不给钱怎么办?怎么保证资金的安全呢?

在借款人向银行提交抵押经营贷款申请时,询问贷款用途也是审核贷款的必要流程。

1、假如借款人用申请的抵押贷款用于购买公司生产所需要的原材料,在申请贷款之前,就必须要找好原材料的供应商,并且要签好购销合同。

借款人需要拿着购销合同,以采购的名义向银行申请贷款,在银行贷款审批通过之后,银行就会直接将贷款打到供应商所对应的账户。

2、银行为了保证资金专款专用,避免流入禁止行业,所以要求借款人必须要提供购销合同,审批通过后,会把资金打入借款人的个人或公司账户,这时候我们可以找做生意的朋友来收这笔款。

另外注意,双方公司不能有关联,不可以是亲戚的公司,对方公司收到钱,再将钱转给到你的卡上,注意,刚申请下来切记不要立马流入楼市、股市、金融等场地,一旦被查到,就会面临抽贷风险。

又有人问,办理房产抵押贷款可以去哪里办?

贷款渠道主要有银行、金融机构和民间借贷。

①银行(利率最低,2.4%-5%之间)

各大商业银行提供房屋抵押贷款产品。银行的审批程序相对较为严格,但通常提供的利率是各种机构中最低的,而且贷款期限长,正规靠谱,银行也分为国有银行、商业银行和地方性银行。

②金融机构(6%-18%左右)

除了银行外,市场上还有许多金融机构提供房产抵押贷款服务。这些机构包括典当行、信托公司、信保公司、小额贷款公司等。

它们的审批流程可能相对灵活,但利率和条件可能有所不同。对征信要求宽松,只要还款来源明确,基本就能批贷,放款速度也比较快,尤其是对于一些贷款人资质不是很好的情况,例如:征信不好、流水不够等等,可以考虑在金融机构做抵押贷款。

③个人(利率较高,10%-24%左右)

除了可以抵押给银行和机构,第三种方式就是直接抵押给个人。

相对来说比金融机构流程更简单,放款更快,效率高,不看征信不看流水,要求相当宽松,只要抵押物有价值就行,但贷款期限较短,通常只有一个月到六个月。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。