东滩海上明月-崇明海上明月楼盘详情-上海房天下

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

东滩海上明月售楼处电话:400-8787-740

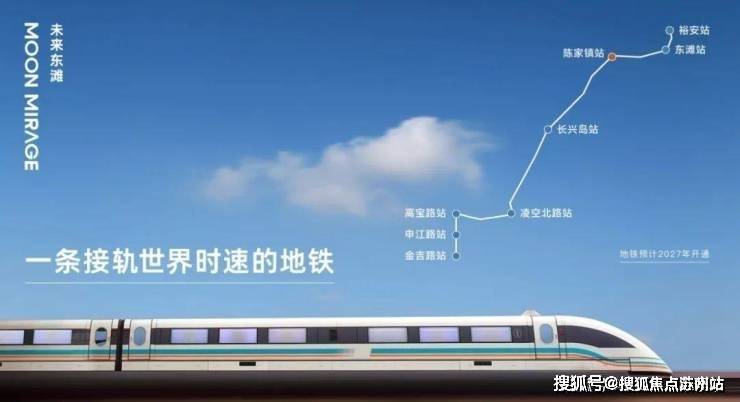

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)对于很多刚需房者而言,在崇明买房最大的顾虑还是这里交通的短板,其实,东滩海上明月,距离市区并不远。最新消息显示,轨交22号线(崇明线)已经实现长江区间隧道全部贯通,待通车后,从崇明东滩出发,仅3站路即可到达浦东,5站直达市区金桥,还可换乘12号线,出行相当便利。

东滩·海上明月目前一期已交付,实景呈现,肉眼可见的高品质兑付。

下叠双层院落生活:

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)独享入户花园庭院,可植花野餐、观星听雨,亦可作孩童自然游乐场。一层会客层与二层起居层通过垂直空间实现动静分区,完美承载三代同堂的分层居住需求。

下叠样板间实景图

上叠星空露台居所:

配备私密入户玄关,双层阳台+星空露台配置,构建全方位观景界面。顶层露台可作空中花园,实现与湿地生态的零距离对话。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)

几何的堆砌,让诗意和简约相遇,家的基础基调俨然已经形成了,背后的浪漫故事正在上演着。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)楼梯区完全被几何占据,自然光恰到好处的平衡,进一步呼应着空间的心境,衔接了生活和居所。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)

在娱乐空间的旁侧便是一处科技屏幕打造的高尔夫室,十分的现代化。

克制形态感受至上

尽享时光声色

红色桌面被暖色的灯光调和成了爱马仕橙色,更显空间整体的品位和质感,网状的藤编座椅略带自然的气息,张扬之中有着内敛的氛围。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)混乱的涂鸦打破了常规的束缚,让简约兼具了更多的力量感。

私密场域依旧保持静谧,黑白色基础上搭配了更多的色彩,例如深棕、浅紫等,艺术品的衬托深邃迷人,热络了家的氛围。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)

整个空间以静、雅、柔传达着家的精气神儿,黑白的交错,棱角的柔和,都是家的本色,都是极简的象征。

内容策划/Presented

✚

上叠样板间实景图

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)根据2035总规,崇明将建设成“世界级生态岛”,森林覆盖率将提升至35%,拥有上海30%的森林面积;自然湿地保有率达到45%,人均公园绿地面积达到15㎡以上。(数据来源:《崇明区总体规划暨土地利用总体规划(2017-2035)》)

项目所在的崇明陈家镇东滩板块,又是整个崇明区位最佳、生态环境优中之优的板块。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)另外第十届中国花博会已在崇明举行。这是我国花卉规格最高、影响最广的综合性花事盛会,被誉为中国花卉界的“奥林匹克”。而在花博会这一历史契机之下,崇明对全岛市政基础设施进行改造升级,加快现代花卉产业发展,推动旅游服务设施升级改造扩容,加快“海上花岛”建设。

崇明也朝着:至2035年将基本建设成为具有“全球引领示范作用的世界级生态岛”的目标,向前迈了一大步。

花博会示意图

长三角一体化国家战略,彻底改变了制约崇明的交通短板,形成五维交通路网。

崇明的地位从上海的边缘区一跃成为长三角的枢纽岛,担负起世界第六大城市群北翼枢纽的重要角色。

东滩海上明月售楼处电话:400-8787-740

上海崇明东滩海上明月售楼处电话☎:400-8787-740(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

公积金“隐藏技能”大揭秘:除了买房,这笔钱还能这样用?

“每月工资单上扣掉的公积金,除了买房时能用,难道就只能躺在账户里‘睡大觉’?”这是许多职场人共同的困惑。公积金制度自1999年全面推行以来,已成为我国住房保障体系的核心支柱,但多数人对其认知仍停留在“购房专用”层面。实际上,公积金的用途早已突破传统边界,覆盖医疗、养老、生活保障等八大场景。本文将深度解析公积金的多元用途,并结合真实案例与政策细节,助你激活这笔“沉睡财富”。

一、住房场景:从购房到居住品质升级的全链条支持

(一)购房贷款:利率优势下的“省钱利器”

公积金贷款的核心优势在于低利率与长周期。以2025年政策为例,首套房公积金贷款利率仅为3.1%,较商业贷款(LPR基准利率约3.85%)低0.75个百分点。以贷款100万元、30年期限计算,公积金贷款总利息比商业贷款节省约15万元。

案例:广州白领李女士2024年购房时,选择公积金贷款80万元,每月还款3400元,而同期商业贷款月供需3800元。30年下来,她累计少还利息14.4万元,相当于多出一辆家用轿车。

操作要点:

1.贷款额度与缴存年限、余额挂钩,建议持续缴存以提升额度;

2.异地购房需提前确认缴存地与购房地政策互通性;

3.组合贷款(公积金+商业贷款)可最大化利用额度。

(二)租房提取:大城市青年的“房租减压阀”

对于无房群体,公积金可直接用于支付房租。北京、上海等一线城市规定,连续缴存3个月即可申请提取,每月上限1500-2000元。以深圳为例,2024年租房提取人数达120万,占缴存总人数的35%,累计提取金额超180亿元。

操作流程:

1.准备材料:身份证、无房证明、租赁合同;

2.通过“粤省事”小程序或公积金中心柜台提交申请;

3.资金直接划转至绑定银行卡,全程线上办理。

用户反馈:“每月提取1500元公积金付房租,相当于公司给我多发了15%的隐性福利。”——上海互联网公司员工王先生

(三)自建/翻修住房:乡村宅基地的“焕新基金”

在农村集体土地上自建、翻建住房,可提取公积金支付工程费用。需提供《建设工程规划许可证》《土地使用证》及工程预算清单,提取额度不超过实际支出。

案例:浙江安吉农民陈大叔2023年翻建二层小楼,通过提取公积金支付12万元建材费,自己仅需承担8万元,压力大幅减轻。

政策细节:

1.翻建指整体拆除重建,大修指主体结构修复;

2.提取时点为工程开工后6个月内;

3.配偶可同步提取,但总额不超过造价。

二、医疗保障:重大疾病下的“生命缓冲带”

(一)大病医疗提取:覆盖医保外的自费部分

当职工或直系亲属患重大疾病(如癌症、心脑血管疾病)时,可提取公积金支付医保报销后的自费费用。提取时限为出院后1年内,额度不超过个人负担部分。

案例:2024年,成都职工张女士的父亲因肝癌住院,总费用28万元,医保报销16万元,自费12万元。张女士提取公积金8万元,叠加商业保险赔付,实际自付仅4万元。

操作指南:

1.准备材料:出院小结、费用清单、医保结算单;

2.通过“天府通办”APP提交申请,3个工作日内到账;

3.每年可提取一次,累计额度不设上限。

(二)政策延伸:部分地区纳入门诊慢特病

2025年起,杭州、武汉等10个城市试点将糖尿病、高血压等门诊慢特病纳入公积金提取范围,年度提取上限为2万元。此举进一步扩大医疗保障覆盖面。

三、生活保障:从退休到特殊困境的“兜底网”

(一)退休提取:强制储蓄的“养老储备金”

职工退休后可一次性提取全部公积金余额。以月缴存额2000元、缴存30年计算,退休时可提取约72万元(含利息),相当于多一份补充养老金。

用户故事:“退休时提取了89万公积金,加上社保养老金,每月收入超1.2万元,晚年生活很有安全感。”——广州国企退休职工林阿姨

(二)低保/特困提取:困难群体的“应急资金”

被纳入城镇低保或特困救助范围的职工,可提取公积金用于生活开支。提取额度不超过低保标准与账户余额的较低值,每年可提取一次。

政策实例:2024年,沈阳为1.2万名低保职工提取公积金,人均提取1.8万元,有效缓解生活压力。

(三)销户提取:特殊情境下的“资金解放”

符合以下情形可销户提取全部余额:

1.离职且未再就业满2年;

2.出国定居;

3.完全丧失劳动能力;

4.户口迁出缴存地。

案例:2023年,北京程序员刘先生离职后赴加拿大工作,通过移民证明提取公积金45万元,用于海外生活启动资金。

四、家庭支持:代际互助的“亲情纽带”

(一)父母资助子女购房:降低年轻一代门槛

在广州、南京等城市,父母可将公积金提取后转入子女账户,用于支付首付款或偿还贷款。此政策使子女购房首付比例从30%降至20%,月供压力减轻25%。

操作模式:

1.子女签订购房合同后,父母持合同、关系证明至公积金中心办理;

2.资金直接划转至开发商监管账户;

3.父母账户需保留6个月缴存额。

(二)多子女家庭额外支持

2025年新政规定,生育二孩及以上家庭,公积金贷款额度上浮20%,租房提取额度提高至每月2500元。以杭州为例,三孩家庭贷款额度从100万元增至120万元,租房年提取额从2.4万元增至3万元。

五、信用增值:公积金背后的“隐形资产”

(一)公积金信用贷款:无抵押的“资金备用库”

多家银行推出公积金信用贷款产品,如“工行融e借”“建行快贷”,最高额度50万元,利率4%-6%,仅需连续缴存12个月即可申请。

用户案例:“用公积金信用贷装修新房,年利率4.2%,比消费贷便宜一半,还款压力小很多。”——杭州教师陈先生

(二)征信加分项:提升贷款审批通过率

公积金缴存记录是银行评估个人信用的重要依据。连续缴存3年以上、无断缴记录的职工,房贷审批通过率比无公积金人群高40%。

六、政策红利:地方特色的“创新应用”

(一)老旧小区加装电梯提取

北京、上海等城市允许提取公积金支付加装电梯费用,提取额度不超过个人分摊金额。以6层住宅为例,每户分摊约5万元,公积金可覆盖80%费用。

实施效果:2024年,上海为1.2万个单元加装电梯,其中70%资金来自公积金提取。

(二)绿色建筑补贴

深圳试点对购买绿色建筑(二星级及以上)的职工,公积金贷款额度上浮10%,并给予每平方米100元的提取补贴。

七、风险警示:合规使用的“红线清单”

(一)违规提取的代价

2024年,全国查处违规提取公积金案件1.2万起,涉及金额8.6亿元。违规者将面临:

1.强制退回资金;

2.纳入征信黑名单,5年内禁提禁贷;

3.情节严重者追究刑事责任。

典型案例:2023年,成都某中介机构通过伪造租房合同帮助300人违规提取公积金,涉案金额超2000万元,主犯被判刑3年。

(二)合法提取的“三必须”

1.必须用于政策允许用途;

2.必须提供真实证明材料;

3.必须通过官方渠道办理。

八、未来展望:公积金制度的“进化方向”

(一)覆盖范围扩大

2025年新政提出,将灵活就业人员纳入公积金缴存体系,允许个体工商户、自由职业者自愿缴存,享受同等政策待遇。

(二)使用场景多元化

住建部正在研究将公积金用于:

1.支付社区养老服务费用;

2.购买商业养老保险;

3.资助子女教育(如大学学费)。

(三)数字化服务升级

2026年起,全国将推行公积金“一网通办”,实现跨省提取、贷款“秒批”,提取资金实时到账。

结语:激活公积金的“财富密码”

公积金早已不是单一的“购房工具”,而是涵盖住房、医疗、养老、家庭支持的全生命周期保障体系。从每月强制储蓄的“小积蓄”,到关键时刻的“大援手”,合理规划公积金使用,能让这笔财富发挥5-10倍的杠杆效应。

行动建议:

1.每年查询一次公积金账户,制定使用计划;

2.关注缴存地政策更新,把握新红利;

3.优先用于医疗、养老等刚性需求,谨慎用于消费类提取。

正如一位资深HR所言:“公积金是职场人最被低估的福利,用好了,它能成为你人生各个阶段的‘安全垫’。”现在,是时候重新认识这笔“沉睡的财富”了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。