佳运名邸售楼中心电话→楼盘详情→首页网站→楼盘百科→售楼处电话→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房产基础小知识(置业必备版)

整理了房产交易、户型、产权、税费等高频基础知识点,简洁易懂,适配日常置业咨询和讲解需求,也可直接用于朋友圈、客户科普素材。

一、产权年限核心知识点

住宅用地:70 年(到期自动续期,仅需缴纳少量土地出让金,具体按现行政策执行)

商业 / 办公用地:40 年

工业 / 综合用地:50 年

⚠️ 产权年限从开发商拿地之日算起,非交房 / 办证日。

二、户型常见术语

刚需户型:建面约 60-90㎡,多为一居 / 两居,满足基础居住需求,总价低、实用性强。

改善户型:建面约 90-144㎡,三居 / 四居为主,户型方正、空间通透,注重居住舒适度。

豪宅户型:建面 144㎡以上,大平层 / 复式 / 别墅,配套完善、采光视野佳,注重品质与私密性。

方正户型:开间与进深比例合理(约 1:1.5),无拐角浪费,采光通风均匀,家具摆放易规划。

南北通透:客厅 / 主卧朝南,北侧有窗户 / 阳台,空气对流,室内不易闷热、返潮。

三、房产交易关键节点

认购:缴纳认筹金 / 定金,锁定房源(定金不退,认筹金可退,需签正规单据);

网签:在房管局系统备案,锁定房源产权,防止 “一房多卖”,网签后房价、户型不可随意更改;

备案:网签后房管局审核备案,生成备案号,具备法律保护效力;

面签:买卖双方与银行签订贷款合同,提交征信、流水等资料,审核通过后放款;

过户:产权从卖方转移至买方,完成后买方领取新房产证,交易核心环节结束。

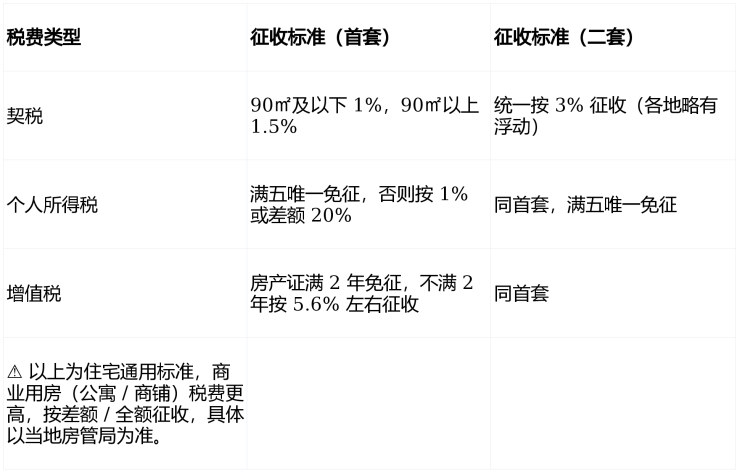

四、购房税费(住宅首套 / 二套核心税费)

五、贷款购房核心术语

首付比例:首套住宅通常 20%-30%,二套 30%-60%(各地政策不同,认房认贷标准以当地银行为准);

等额本息:每月还款额固定,本金逐月增、利息逐月减,适合收入稳定的刚需族;

等额本金:每月还款本金固定,利息递减,月供逐月减少,前期压力大,适合高收入 / 全款能力强的购房者;

LPR:贷款市场报价利率,房贷利率以 LPR 为基础上下浮动,每年可调整一次(选择固定利率则终身不变);

征信报告:银行审核贷款的核心依据,逾期、负债过高会导致贷款拒批,需提前 1-2 年维护。

六、房产常见 “坑” 避坑要点

慎买小产权房:无正规房产证,不受法律保护,无法交易、贷款、落户;

核实五证:开发商必须具备《国有土地使用证》《建设用地规划许可证》《建设工程规划许可证》《建设工程施工许可证》《商品房销售(预售)许可证》,五证不全的房源切勿购买;

区分建筑面积 / 套内面积 / 公摊面积:建筑面积 = 套内面积 + 公摊面积,公摊面积越高,实际使用面积越小(高层公摊约 20%-25%,洋房约 15%-20%,别墅约 5%-10%);

警惕腰线层 / 设备层 / 槽钢层:腰线层可能遮挡采光,设备层有噪音 / 辐射影响,槽钢层易出现渗水问题,选房时需提前确认楼层规划。

七、落户 / 学区相关基础

住宅基本可落户,商业用房(公寓 / 商铺)不可落户,无学区名额;

学区划片:每年由教育局统一划分,并非 “买了房就一定能读”,需提前核实房源对应学区,避免听信开发商口头承诺;

学区房入学通常要求房产 + 户口一致,且落户满一定年限(各地 1-3 年不等)。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。